相続相談のいろは

恒常的な税収不足により相続税が見直されています!

相続税の課税対象への減額が廃止になったり

非課税枠の対象が縮小されたり、控除が減額されます。

以前より課税対象が広がり、相続税とは無関係と思っていたら

無申告で思わず余計な税金を払うことも考えられます!(申告義務者は約2倍に!)

ご心配な方は一度ご相談ください!!!

当事務所では2つの相談窓口をご用意しています。(相続税無料相談・相続税個別相談)

もしかして相続税の対象になるかもという人は当事務所の

相続税無料相談をご利用ください!

【相続税無料相談の内容】

1.お電話でご予約いただきます。

2.お持ちいただいた必要書類をベースとして1時間程度で

資産内容を分析させていただきます。

3.課税対象資産に基づき相続税が発生するかご判断させていただきます。

今後確実に発生する相続税に対して不安を抱いている人は

当事務所の相続税個別相談(有料:2時間 1万円)をご利用ください!

【相続税個別相談の内容】

1.お電話でご予約いただきます。

2.お持ちいただいた必要書類をベースとして1時間程度で資産内容を分析させていただきます。

3.簡易版の相続対策についてご指導させていただきます。

4.遺言書作成のポイントについてご指導させていただきます。

5.遺産分割の注意点をご指導させていただきます。

6.申告納税手続きの概要をご説明させていただきます。

※課税対象資産に基づき相続税額を試算させていただきました場合、

ご相談料は頂きません。【成果物作成は別途費用】

1.相続財産の把握(現状の資産の洗い出し)土地・建物・有価証券・自社株・金融商品・生命保険他

2.遺産分割(相続がスームーズ完了するために事前に財産の分割を考える)遺言・公正証書等を利用し、

財産の適正配分を事前に計画する。

3.相続税の計算(全体の相続税と相続人別の相続税を把握する。)現状の税法に基づき

シミュレーションを行う。また税制改正もあるため毎年相続税のメンテナンスを忘れない。

4.納税資金の準備(現預金・生命保険・物納等)課税対象資産も変化するため、相続税の現金納付を

一番に考えて最適なキャッシュポートフォリオ(現金及び同等物)を構築する。

5.相続財産の評価引下げ(課税対象資産の評価について時間をかけて最小化させる)自社株の

評価引下げ、土地の評価引下げ、生命保険を利用した現預金の評価引下げ

6.相続財産を減少させる(課税対象資産を贈与により減少させる)暦年贈与(110万円)、

相続時精算課税制度、祖父母から孫への贈与等。

7.二次相続対策(一次相続と二次相続の最適化を考えて相続対策を考える)贈与、生命保険を

利用し評価額の引き下げと納税資金の確保を計画的に行う。

当事務所では専門家ネットワーク(弁護士・司法書士・行政書士)を構築し、

相続についてワンストップにてサポートいたしております。

この部分に文章を入力してください

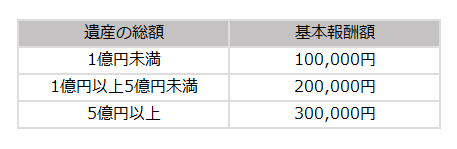

相続税の税務代理、税務書類の作成にかかる報酬

相続の税務代理、税務書類の作成に係る報酬は「基本報酬額(※1)」に「遺産の総額(※2)」にかかる報酬額を加算した金額とします。(事前見積書を提示させていただきます)

※2 遺産の総額にかかる報酬額とは

土地等の複雑な評価など事務手数料に応じて遺産の総額に

0.3〜0.8%を乗じて計算した額としております。

なお、上記報酬額には「相続税の税務代理」「税務書類の作成」の他、「遺産分割協議書の作成」

を含みます。